Volatilidad, la eterna incomprendida.

(1 votos, promedio: 5,00 de 5)

(1 votos, promedio: 5,00 de 5)

Volatilidad… vaya palabreja, la verdad es que no es fácil de entender. Muchos la confunden con el riesgo de una inversión pero en realidad no lo es, aunque la volatilidad y el riesgo son primos hermanos, como se suele decir.

Y ENTONCES, ¿QUÉ ES LA VOLATILIDAD?

La volatilidad es un mero cálculo matemático -de hecho es más bien un cálculo estadístico- que se utiliza para medir el riesgo de una inversión. Se mide normalmente en % y para calcularla se utilizan datos como la rentabilidad de la inversión, el precio del activo, el valor liquidativo… etc.

Entendemos por volatilidad a la variación de la rentabilidad de un activo respecto a su media en un período de tiempo.

Mejor lo vemos con un ejemplo sencillito,

Imaginemos que nuestros amigos Javier y María -transportistas de toda la vida- van de Madrid a Barcelona una vez al mes. A Javier le gusta probar diferentes rutas aunque a Maria le gusta ir siempre por la misma. Javier además prefiere guiarse por las señales de tráfico e ir a su marcha, y María siempre usa el GPS.

A ambos les mola la estadística -no todo va a ser trabajo- y se han ido apuntando en cada viaje el tiempo que han tardado en ir, así que al cabo de seis meses los dos tienen anotados en una libreta los tiempos de cada viaje.

| JAVIER | Tiempo | MARÍA | Tiempo |

| Viaje 1 | 6,30 horas | Viaje 1 | 7,10 horas |

| Viaje 2 | 8 horas | Viaje 2 | 7,20 horas |

| Viaje 3 | 7 horas | Viaje 3 | 7,15 horas |

| Viaje 4 | 6,40 horas | Viaje 4 | 7,10 horas |

| Viaje 5 | 7,30 horas | Viaje 5 | 7,30 horas |

| Viaje 6 | 6,10 horas | Viaje 6 | 7,10 horas |

Como son curiosos por naturaleza, quieren saber cuánto tiempo de media ha tardado cada uno en realizar este trayecto, así que suman la duración de sus viajes, dividen el resultado entre 6 y ¡voilà!

| JAVIER | MARÍA |

| 6,85 horas de media | 7,16 horas de media |

Podemos ver claramente que Javier ha tardado de media en ir a Barcelona menos que María, por lo que podríamos suponer que es mucho más rápido.

Sin embargo Javier es consciente de que en alguno de sus viajes ha tardado mucho más tiempo que las 6,85 horas que le salen de media -recuerda que en uno tuvo que parar a repostar y tardó 7 horas, en otro pinchó una rueda y tardó 7,30 horas y en otro se equivocó de ruta y tardó hasta 8 horas-, aunque también ha hecho viajes más rápido -hubo uno en el que casi no había tráfico y llegó en tan sólo 6,10 horas -. Pensándolo bien esta media no le ayuda mucho.

Por su parte María se siente tranquila porque la media le sale a 7,16 horas y en realidad no se ha desviado mucho de ese tiempo en cada trayecto.

El cálculo de esa desviación es en realidad lo que en finanzas se conoce por «volatilidad».

¿Y para qué sirve?

Imaginemos que quieren averiguar cuánto tardarán en ir la próxima vez. En realidad saber esto es del todo imposible ya que pueden surgir miles de cosas y no son adivinos, pero con los datos que ya tienen podrían hacer al menos una estimación.

Como amantes de la estadística que son usan la desviación típica para obtener una previsión, obteniendo los siguientes resultados.

| JAVIER | MARÍA |

| Desviación típica: 66,02% | Desviación típica: 7,31% |

Con este cálculo Javier puede concluir que su margen de error sobre las 6,85 horas que tiene de media por trayecto es ± un 66,02 %, así que la probabilidad de que tarde ese tiempo no es muy alta. Por su parte María puede concluir que casi seguro tardará lo mismo que su media, ya que su margen de error es mucho más pequeño.

Nota del autor: Éste es un ejemplo conceptual, cuyo único objetivo es tratar de explicar qué es la volatilidad, sin ánimo alguno de profundizar en el estudio estadístico de la desviación típica.

Sigamos…

Dado que nosotros somos ahorradores y no transportistas mejor

Veamos un ejemplo financiero,

Supongamos que tenemos la cotización de las acciones de la compañía Volatilidad a mi Plín S.L. de los últimos doce meses, acción que compramos a 95 €.

| MES | PRECIO |

|---|---|

| ENERO | 110 € |

| FEBRERO | 120 € |

| MARZO | 130 € |

| ABRIL | 110 € |

| MAYO | 90 € |

| JUNIO | 80 € |

| JULIO | 70 € |

| AGOSTO | 90 € |

| SEPTIEMBRE | 100 € |

| OCTUBRE | 110 € |

| NOVIEMBRE | 130 € |

| DICIEMBRE | 140 € |

Lo primero que tenemos que hacer es calcular la rentabilidad.

RENTABILIDAD

La rentabilidad nos dice en términos de % cuánto hemos ganado o perdido con una inversión en un plazo determinado.

RENTABILIDAD TOTAL

RENTABILIDAD TOTAL

Si queremos saber (en términos de %) cuánto hemos ganado hasta ahora con la compra de una acción de la empresa Volatilidad a mi Plín S.L., la cuenta es sencilla.

⇒ Si en diciembre la acción cotiza a 140 € y la compramos a 95 €, hemos ganado 45 € por acción. Este dato por sí solo no nos da una medida de rentabilidad, ya que ésta se mide en %, así que dividimos el beneficio entre el precio de compra y ahora sí, obtenemos la rentabilidad total, que es nada más y nada menos que de un 47,37 %.

En términos globales hay que reconocer que la cotización de las acciones de Volatilidad a mi Plín S.L. no ha ido nada mal….

RENTABILIDAD MEDIA

Sin embargo cuando queremos llegar a la volatilidad no usamos la rentabilidad total de una inversión, sino la rentabilidad media, para lo cual calculamos la rentabilidad para determinados períodos de tiempo, ya sean mensuales, trimestrales, anuales o incluso más largos.

En nuestro ejemplo vamos a calcular primero cuál es la rentabilidad mensual de la acción, es decir, cuál es en términos de % el beneficio o la pérdida que ha tenido la acción de un mes a otro.

| MES | PRECIO DE LA ACCIÓN | RENTABILIDAD MENSUAL |

|---|---|---|

| ENERO | 110 € | 15,79 % |

| FEBRERO | 120 € | 9,09 % |

| MARZO | 130 € | 8,33 % |

| ABRIL | 110 € | -15,38 % |

| MAYO | 90 € | -18,18% |

| JUNIO | 80 € | -11,11% |

| JULIO | 70 € | -12,50 % |

| AGOSTO | 90 € | 28,57 % |

| SEPTIEMBRE | 100 € | 11,11 % |

| OCTUBRE | 110 € | 10 % |

| NOVIEMBRE | 130 € | 18,18 % |

| DICIEMBRE | 140 € | 7,69 % |

Como podemos ver para calcular la rentabilidad mensual hemos hecho lo mismo que con la rentabilidad total, sólo que cogiendo los datos de mes a mes.

⇒ Rentabilidad de Enero: ((110 – 95) / 95 ) * 100= (15/95)*100 =15,7894 % redondeando 15,79%

⇒ Rentabilidad de Febrero: ((120-110)/110)*100= (10/110)*100= 9,09 %

Y así sucesivamente.

Una vez tenemos la rentabilidad mensual sacamos la rentabilidad media, sumando todas las rentabilidades y dividiendo entre 12, al igual que han hecho nuestros amigos Javier y María con sus viajes.

⇒ En este caso la rentabilidad media es de 4,30 %.

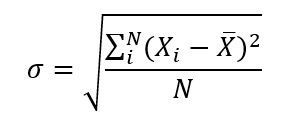

Y ahora calculamos la VOLATILIDAD

La volatilidad se obtiene a través de la desviación típica, una fórmula estadística no tan complicada como pueda parecer.

Bueno sí, fácil no parece, pero en realidad no es más que sumar, restar, dividir y poco más.

⇒ Cogemos la rentabilidad de cada mes, le restamos la rentabilidad media, el resultado lo elevamos al cuadrado, luego sumamos todo, dividimos la suma entre 12 y a esto le sacamos una raíz cuadrada…

⇒ En nuestro ejemplo la desviación típica (o volatilidad) es de un 14,31 %, pero este dato es mensual, así que tenemos que anualizarlo, para lo cual usamos la siguiente fórmula.

| Volatilidad anual = Volatilidad mensual * √12 |

⇒ Nos queda que la acción de la empresa Volatilidad a mi Plín S.L. hace honor a su nombre, porque tiene una volatilidad anual de un nada despreciable 49,56 %.

Nota del autor: En realidad no hace falta complicarse tanto la vida ya que la volatilidad es un dato que nos van a dar normalmente, lo importante es ver qué significa.

Y es aquí donde llegamos al nivel 10…

¿CÓMO INTERPRETAR LA VOLATILIDAD?

Según los datos que hemos obtenido de las acciones de Volatilidad a mi Plín S.L.,

- Rentabilidad media: 4,30 %

- Volatilidad: 49,56 %

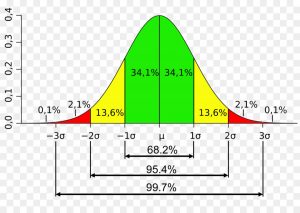

y partiendo de la teoría de que financieramente los rendimientos de una inversión se distribuyen como la clásica campana de Gauss, podemos deducir que:

⇒ Con una probabilidad del 68,20 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un 2,17 % y un 6,43 %.

⇒ Con una probabilidad del 95,40 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un 0,04 % y un 8,56 %.

⇒ Con una probabilidad del 99,70 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un -2,09 % y un 10,69 %.

Y ahora sí que este dato podría ayudarnos mejor a tomar una decisión, ya que pese a que la volatilidad de la acción es claramente muy alta, la probabilidad de que ésta sea positiva es de casi un 98 %.

¿Pero no hay quien dice que a mayor volatilidad mayor riesgo?

EL RIESGO

El hecho de que una acción o un activo financiero tenga más o menos volatilidad puede hacer suponer a priori que dicho activo tiene más riesgo, aunque en realidad lo que tiene es más incertidumbre.

Nunca sabremos con certeza cómo se va a comportar, ya que lo que nos está diciendo la volatilidad es que se desvía mucho de su media, media que por otra parte se basa en datos históricos, no futuros, y ya sabemos la regla de oro en cuanto a inversiones se refiere…

¡¡Rentabilidades pasadas no implican rentabilidades futuras!!

Lo interesante en cuanto a acciones, fondos de inversión y otros activos, es estudiar la volatilidad en comparación al mercado de dicho activo, es decir, en función de otros como él, tal y como hemos hecho al principio con nuestros amigos Javier y María. ¿A qué es más fácil escoger si comparamos entre dos?

Aunque se entiende que a mayor volatilidad, mayor riesgo y a menor volatilidad, menor riesgo, insisto sobre todo en que esto último no es del todo cierto, ya que un activo que no sea volátil puede ser igualmente arriesgado y por contra, un activo que sea muy volátil puede aportar buenos beneficios.

Si recordamos a nuestros amigos Javier y María en principio María es «menos volátil», sin embargo Javier tiene más experiencia, ha ido por distintas rutas, lo ha hecho hasta sin GPS e incluso ha habido viajes en los que ha tardado verdaderamente poco.

¿Podríamos asegurar entonces que porque María sea más constante en sus viajes es más segura?

No. Evidentemente no.

Ahí está el quiz de la cuestión. El riesgo es mucho más, es un tema personal, instintivo me atrevería a decir, y depende de cada uno. Pero esto, si me lo permitís, lo dejo para otro día.

Un saludo,

![]()

Si te ha gustado este post ayuda a difundir la #EducacionFinanciera y comparte